")

15.07.2020

Zum 01.01.2020 trat das "Gesetz zum Schutz vor Manipulationen an digitalen Grundaufzeichnungen" in Kraft. Hiermit wurde die Einzelaufzeichnungspflicht für elektronische Kassensysteme erneut verschärft.

Mit den "Grundsätzen zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff" (kurz GoBD) wurden ab dem Jahr 2017 bereits strikte Vorgaben für elektronische Kassensysteme aufgestellt. Mit Stichtag 01.01.2020 hatte der Gesetzgeber diese Vorgaben nun noch einmal verschärft. Das Ziel hierbei ist es, nachträgliche Manipulationen an den aufgezeichneten Kassenvorgängen und damit verbundene Steuerhinterziehung zu verhindern.

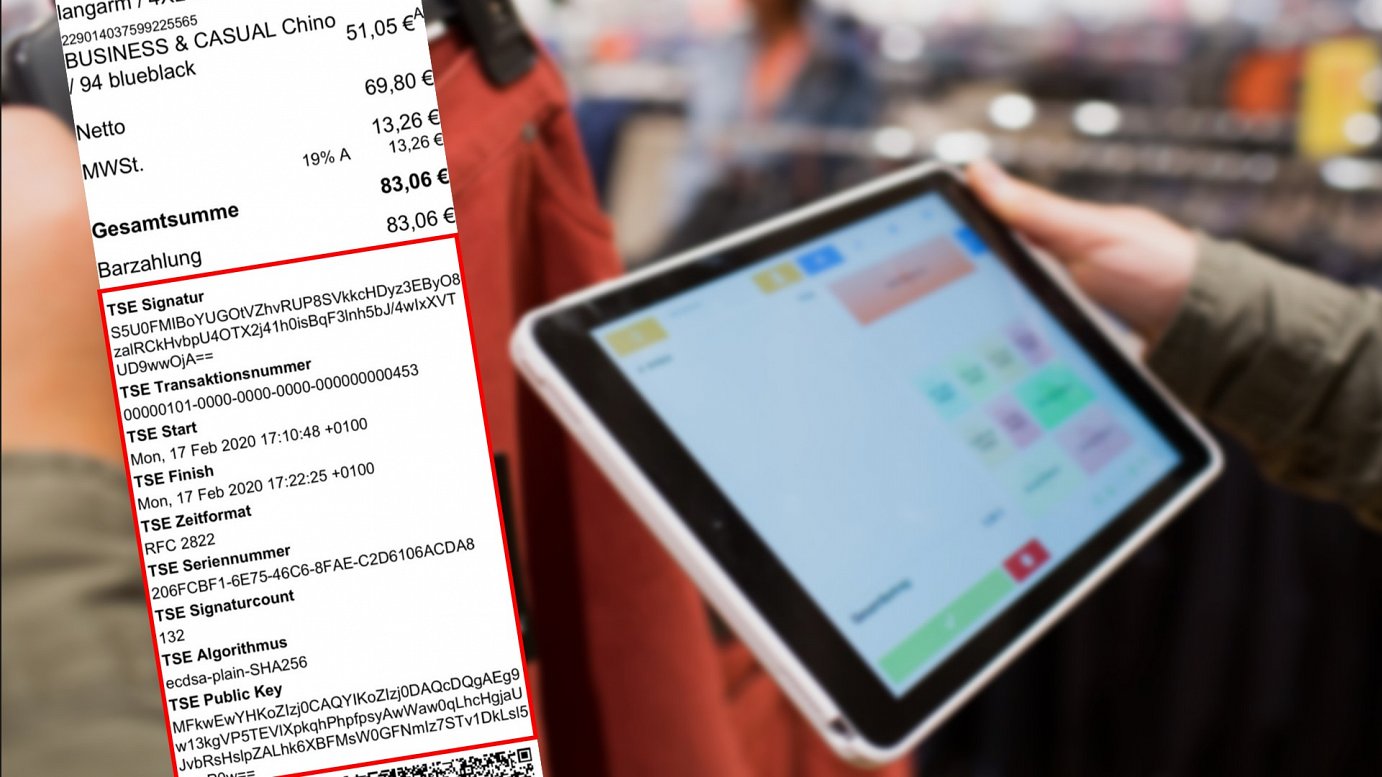

Ab diesem Jahr müssen elektronische Aufzeichnungssysteme über eine zertifizierte technische Sicherheitseinrichtung verfügen, die aus drei Bestandteilen besteht:

- Sicherheitsmodul: Das Sicherheitsmodul gewährleistet, dass Kasseneingaben mit Beginn des Aufzeichnungsvorgangs protokolliert und später nicht mehr unerkannt verändert werden können.

- Speichermedium: Auf dem Speichermedium werden die Einzelaufzeichnungen für die Dauer der gesetzlichen Aufbewahrungsfrist gespeichert.

- einheitliche digitale Schnittstelle: Die digitale Schnittstelle soll eine reibungslose Datenübertragung, für Prüfungszwecke gewährleisten.

Die technische Sicherheitseinrichtung, mit der die Aufzeichnungen des Kassensystems mit Beginn des Aufzeichnungsvorganges zu sichern sind, muss gemäß den Vorgaben des Bundesamtes für Sicherheit in der Informationstechnik (BSI) zertifiziert werden. Eine solche Zertifizierungspflicht besteht jedoch nicht für das Kassensystem. Dieses muss lediglich über eine Schnittstelle zu einer zertifizierten Sicherheitseinrichtung verfügen. Auch wenn das neue Gesetz zum 01.01.2020 in Kraft getreten ist und damit faktisch für alle elektronischen Kassensysteme gilt, sollte das Nichtvorhandensein einer technischen Sicherheitseinrichtung vom Finanzamt erst ab dem 01.10.2020 beanstandet werden. Eine entsprechende Anordnung wurde am 05.11.2019 durch das Bundesministerium der Finanzen (BMF) erlassen.

In den letzten Tagen haben bereits sieben Bundesländer angekündigt, dass ihre Finanzverwaltungen diese Frist der Nichtbeanstandung aufgrund von Covid-19 auf den 31.3.2021 verlängern werden, sofern das Unternehmen nachweisen kann,

- dass die TSE bei einem qualifizierten Kassenhersteller verbindlich bestellt wurde

oder

- dass die Umsetzung einer cloudbasierten TSE vorgesehen ist, diese nachweislich jedoch noch nicht für das Unternehmen verfügbar ist.